グレーゾーン金利という言葉を聞いた人は多いと思います。

グレーゾーン金利が完全に世の中から消えてから、既に7年ほど経過をしています。

実は、金利を制限する法律はふたつあります。

出資法と利息制限法です。

このふたつの法律の詳細はこれから説明をしていきますが、このふたつの法律で示した金利の上限が異なっていた時代がありました。

金利を示す法律がふたつあるのに、異なった上限になっていたのではどちらを採用しても問題がないと感じませんか。

このふたつの法律で定められた、上限金利の間をグレーゾーン金利といっているのです。

出資法とは

出資法は正式に「出資の受入れ、預り金及び金利等の取締りに関する法律」といいます。

貸金業者などを規制することを目的として1954年に制定された法律です。

出資金の受入れの制限をして、高金利など規制しています。

この法律に違反をすると、刑事罰が科せられます。

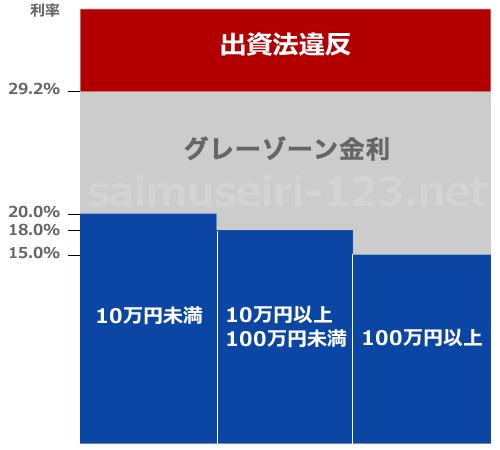

出資法では2006年の貸金業法改正以前に、上限金利を29.2%としていました。

多くの貸金業者はこの出資法が改正される前の29.2%で金利を定めていました。

この出資法の第五条では「高金利の処罰」が定められています。

そこには、貸付けを生業として行うものが、年20.0%を超える金利の契約をすると、5年以下の懲役若しくは1,000万円以下の罰金を科するか併科するとされています。

法律には懲役5年の刑事罰が適用されることがしっかりとうたわれているのです。

そして出資法の第5条に記載されている金利が、2010年6月18日以降に20.00%に引き下げられました。

利息制限法とは

利息制限法はその名の通り、消費貸借契約(貸金契約)の利息について定めている法律です。

この利息制限法の上限金利が貸付額によって異なり、15.00~20.00%です。

- 元本の額が10万円未満の場合は年20.00%

- 元本の額が10万円以上100万円未満の場合は年18.00%

- 元本の額が100万円以上の場合は15.00%

そして利息制限法よりも高い金利にした場合のことが、第9条に定められています。

その定めによると、契約した金利が無効となるとされています。

利息制限法は法律を破っても、刑事罰にはならずに利息の徴求ができなくなるだけなのです。

もちろん、利息をもらえなくなれば、無駄な貸付けになりますので、貸手側から見ても大きな損失になります。

この利息制限法の上限金利から出資法の上限金利29.2%の間を、グレーゾーン金利といっていたわけです。

過払い金とグレーゾーン金利の関係

2010年6月18日に出資法の上限金利が、利息制限法の上限金利である20%に統一されました。

このことから、グレーゾーン金利がなくなったわけです。

しかし、貸金業法が2006年12月に改正されたあとから、完全施行された2010年6月18日まで貸金業者で金利の対応を行なっています。

そして、2006年12月までは貸金業者において、普通にグレーゾーン金利が存在していました。

なお、このグレーゾーン金利は、法的に支払いをしなくてもいい利息です。

これは、簡単にいうと、多く払いすぎていた金利になります。

この金利は、多く払いすぎていたお金のため、過払い金といいます。

貸金業者では不当に収入を得ていた利息になりますので、過払い金を請求することができるのです。

これは、民法の703条、704条によって、不当利得返還請求権が発生している状態です。

この民法の条文を根拠にして、過払い金請求ができることになります。

なお、この不当利得返還請求権の時効は10年となっています。